上周回想与本周瞻望

上周的3月好意思联储会议上,鲍威尔开释了放缓QT的紧要声明,这少许暂时缓解了市集的畅达性担忧,为市集的反弹提供了支捏。本周特朗普以及白宫暗示4月2日的关税会更具“纯真性”,关税范围可能会大幅度收窄,这个音问则顺利引爆了周一的好意思股行情,市集走出了2022年以来的最佳开盘走势。说明高盛的前段论说,市集散户净买入590亿好意思元好意思股多头头寸,激励了市集的逼空行情。本周莫得尽头紧迫的经济数据,链接见谅CTA的捏仓情况,以及关税动态。

本期咱们将为群众带来好意思股最强五十股第三支——特斯拉(TSLA)。在旧年好意思国总统大选时间,跟着特朗普胜选概率的缓缓攀升并最终获胜当选,特斯拉因其CEO埃隆·马斯克手脚特朗普公开支捏者的身份,也成为了全场“最靓”的仔之一,其股价一谈狂飙,并于旧年12月中旬创下了488.54好意思元的历史高点,因市集预期这种政事聚首将使得特斯拉将从头政府的计谋中受益。

关系词,跟着特朗普上任后紧锣密饱读地发动关税贸易战,投资者担忧这将损伤国际市集占比高的企业,市集避险神态高潮,大盘应声下落,前期领涨的科技股更是首当其冲。特斯拉也不例外,再加上本年2月中国出货量同比下滑49%,高傲出需求疲软的迹象,以及马斯克介入政事事务损伤品牌形象等担忧,摈弃3月初,其股价已较历史高点下落了46%,接近腰斩。

面对如斯锐利的回调,280好意思元的特斯拉已来到数个月不见的低廉价位,促使一些不肯错过契机的特斯拉多头运转进场。那么,特斯拉跌出黄金坑了吗?还有链接下行的风险吗?本期论说将多维度地分析特斯拉的价值与风险,匡助投资者作出更理智的投资决策。

【公司先容】

特斯拉(Tesla, Inc.)是全球开端的电动车制造商,亦然智能汽车边界的本事前锋。斥地于2003年,总部位于好意思国德克萨斯州奥斯汀,由埃隆·马斯克(Elon Musk)带领。凭借本事改进和颠覆性贸易形式,特斯拉不仅推动了全球汽车产业的电动化转型,也在智能驾驶、储能和新能源边界占据紧迫地位。

特斯拉的业务涵盖电动汽车(Model 3、Model Y、Model S、Model X及Cybertruck)、储能产物(Powerwall、Megapack)和太阳能处理决策,同期自豪发展全齐自动驾驶(FSD)、东谈主工智能(AI)及车载软件订阅形式,使其估值逻辑越过传统汽车制造商,被市集视为科技与制造取悦的代表性企业。

2023年,特斯拉全球委用量越过180万辆,占全球电动车市集约19%份额。2024年,尽管受市集需求波动影响,全年委用179万辆,同比微降1.1%,但仍稳居全球纯电动车销量前哨。特斯拉在全球布局多个超等工场,包括上海、弗里蒙特、柏林及德克萨斯州工场,悉数年产能接近300万辆,为永久增长奠定基础。此外,其储能业务增长迅猛,2024年部署量达31.4GWh,同比增长权贵,已成为公司多元化业务的紧迫增长点。

品牌方面,特斯拉凭借前瞻性本事和马斯克的个东谈主影响力,领有极高的破钞者领路度和诚意度。同期,其全球最大规模的超等充电采集,进一步强化了用户粘性,并构筑了建壮的市集壁垒。

【强势事理】

1、 全球电动车市集的带领地位

频年来,全球电动车市集竞争日益热烈,特斯拉靠近来自传统汽车制造商(如内行、丰田)以及新兴电动车企业(如比亚迪、Rivian)的强力挑战。尤其是比亚迪,其在2023年第四季度的纯电动车(BEV)销量有顷越过特斯拉,符号着市集竞争加重。此外,欧洲和中国市集的价钱战,以及列国政府的计谋转念,也为特斯拉的市集份额带来一定压力。

关系词,尽管竞争环境愈加复杂,特斯拉依旧稳居全球电动车市集的带领地位。2023年全年,特斯拉累计委用181万辆电动车,同比增长38%,依然是全球销量最高的电动车品牌。同期,在全球多个要道市集,特斯拉依然保捏强势:

好意思国市集:特斯拉的市集份额接近55%,远超其他竞争敌手,Model Y和Model 3永久占据畅销车型前哨。

欧洲市集:Model Y成为2023年欧洲最畅销车型(包括燃油车),这是历史上初度由纯电动车夺得这一桂冠。

全球高端电动车市集:天然比亚迪在全体电动车销量上增长迅猛,但其主要销量依赖于价钱更低的搀杂能源车型(PHEV),而特斯拉仍主导3万好意思元以上纯电动车市集。

特斯拉在2024年全年委用了1,789,226辆电动车,较2023年的1,808,581辆略有下降1.1%,这是特斯拉自2011年以来初度出现年度销量下滑。尽管如斯,特斯拉仍保捏全球纯电动车市集的开端地位。

以下是2024年的一些要道数据和趋势:

全球销量:特斯拉2024年委用量为1,789,226辆,天然较2023年略减,但在第四季度终明晰495,570辆的委用量,同比增长2.3%,创下单季最高记录,高傲出年底促销(如0%融资和廉价租出)的后果。

中国市集:特斯拉在中国的销量推崇强盛,2024年全年委用越过65.7万辆,同比增长8.8%,占其全球委用量的36.7%,成为其第二大市集。12月单月销量达8.3万辆,创下月度新高。

好意思国市集:特斯拉在好意思国的纯电动车市集份额略有下降,从2023年的55%降至2024年的49%,但仍遥遥开端第二名(如通用汽车的8.7%和福特的7.5%)。Model Y和Model 3链接位列畅销电动车型。

欧洲市集:特斯拉在欧洲靠近更大挑战,2024年销量同比下降约14%,全年注册量约为28.3万辆,11月单月注册量仅1.88万辆,较上年同期下降约40%。尽管如斯,Model Y仍保捏一定的竞争力。

2、成本上风:规模效应与本事改进驱动的低成本制造

在全球电动车市集竞争加重的配景下,特斯拉依然保捏权贵的成本上风,这主要收获于规模效应、垂直整合供应链、制造改进以及电板本事优化。比较传统车企和新兴电动车制造商,特斯拉在单元成本按捺方面处于行业开端水平。

规模效应带来的成本裁汰

特斯拉通过全球化分娩布局和握住膨胀的委用量,获胜终明晰规模效应,从而裁汰单车制变成本:

上海超等工场是全球最具成本竞争力的电动车工场之一,每辆车的制变成本低于3万好意思元,比北好意思工场裁汰30%以上。

2024年柏林和德克萨斯州工场产能捏续进步,进一步优化全球分娩布局,提高供应链效用,裁汰物流和输送成本。

垂直整合供应链,减少中间成本

特斯拉接收高度垂直整合形式,涵盖电板制造、芯片开发、能源总成、软件系统等多个要道法子,从而裁汰对第三方供应商的依赖,减少中间成本:

电板自产:特斯拉在自研4680电板方面赢得进展,该电板在减少钴含量的同期进步能量密度,成见是使电板成本裁汰50%。2023年,德州工场分娩的4680电板已终了周产1000万节,畴昔有望裁汰整车成本。

一体化压铸本事:特斯拉率先接收Giga Casting(超等压铸)本事,将传统100多个零部件整合为2-3个超大铸件,减少材料和拼装成本。该本事规划使底盘成本裁汰40%,制造时候减少30%。

自产芯片与软件优化:特斯拉自研FSD芯片、热管制系统和OTA软件升级,幸免依赖第三方芯片供应商(如英伟达),从而精真金不怕火成本并提高利润率。

捏续降价的才气

特斯拉的成本上风使其具备更大的价钱转念空间,以在市集竞争中占据主动。即便降价,特斯拉依然保捏分解的利润率。2023年第三季度,特斯拉的毛利率为17.9%,尽管比疫情前有所下降,但仍高于大部分传统车企。

3、自动驾驶和Robotaxi边界的开端地位

特斯拉凭借全球最大规模的自动驾驶数据检修、Dojo超等预见机、端到端神经采集、FSD芯片自研,在自动驾驶边界具备远超竞争敌手的上风。

现在,特斯拉正在鼓动FSD的全面落地,并盘算在畴昔几年推出Robotaxi,终了自动驾驶出租车贸易化。

自动驾驶(FSD)的中枢上风

1).全球最大规模的自动驾驶数据检修系统

谈路数据积蓄:摈弃2023年底,特斯拉已采集超300亿英里(480亿公里)的真正行驶数据,远超Waymo(约2000万英里)和Cruise(约500万英里),数据规模开端竞争敌手1000倍以上。

端到端神经采集(FSD V12):特斯拉最新的FSD V12版块全齐基于端到端神经采集,从视觉输入到驾驶输出全程由AI决策,使车辆驾驶更接近东谈主类格调,减少传统行径编程带来的限制。

无高精舆图依赖:比较Waymo、Cruise依赖高精舆图+激光雷达的决策,特斯拉接收纯视觉(Vision Only),仅依靠录像头+AI感知环境,使FSD具备全球通用性,相宜不同谈路环境。

2).贸易化落地与盈利后劲

订阅形式:FSD的价钱已从$8,000进步至$12,000-$15,000,并提供$199/月的订阅形式,畴昔可通过软件升级捏续进步毛利率。

马斯克预测,畴昔FSD价钱可能涨至$25,000,因为其价值远超东谈主类驾驶员的才气,特斯拉将通过软件盈利形式进步利润。

Robotaxi:无东谈主驾驶出租车的后劲

马斯克在2023年财报会上重申,特斯拉盘算在2024-2025年精致推出Robotaxi。

1).成本远低于传统出租车

由于Robotaxi无需东谈主工驾驶员,且电动车成本远低于燃油车,其运营成本远低于传统出租车或Uber/Lyft等网约车形式,使得Robotaxi形式更具贸易蛊卦力。

2).市集后劲:千亿好意思元级别契机

特斯拉预测:到2030年,Robotaxi采集将笼罩全球数百座城市,成为年收入超万亿好意思元的新业务板块。

ARK Invest预测:要是特斯拉获胜推出Robotaxi,其市值可能达到$5万亿-$10万亿,远超现时水平。

全自动驾驶服务形式:特斯拉盘算让车主将FSD车辆分享至Robotaxi采集,从而终了"让车为你赢利"的形式,为车主带来相当收入,同期增强FSD的履行价值。

4、全球AI+机器东谈主市集的带领者

Optimus首台原型机(Gen 1)于2022年发布,2023年展示Gen 2版块,步态更天然,践诺任务更精确。

2024年成见:马斯克规划Optimus将在2025年参加小规模量产,率先运用于特斯拉工场进行物流、搬运等疏导性管事。

马斯克预测,到2030年,Optimus年产量可达数百万台,并参加家庭、医疗、制造业等多个行业,规划市集规模超数万亿好意思元。

因此,特斯拉的中枢竞争力早已越过传统汽车制造的限制,它不仅是一家电动车公司,更是深耕自动驾驶与东谈主工智能的科技巨头。凭借全球最广博的自动驾驶数据体系、自研的Dojo超等预见机、开端的端到端AI算法,以及行将推出的Robotaxi业务,特斯拉正在从头界说出行样式,打造一个以智能化、自动化、分享化为中枢的畴昔交通生态。比较于传统车企,特斯拉的贸易形式更像一家AI驱动的软件公司,其增漫空间和市集思象力也远不啻于卖车,而是通往一个万亿好意思元级别的自动驾驶与挪动出行平台。

【财务推崇】

特斯拉的全体营收保捏小幅增长,但盈利才气和现款流方面出现较大波动,主要响应出电动车行业的周期性挑战和市集竞争加重:

营收增长放缓:

2024年Q4总营收同比增长2%,但汽车业务营收同比下降8%,讲明特斯拉的中枢业务靠近一定压力。

能源业务(太阳能+储能)同比增长113%,成为新的增长点。

服务和其他收入同比增长31%,这可能包括FSD(全齐自动驾驶)、二手车、保障等业务,标明特斯拉在软件和升值服务上的拓展正在施展作用。

利润率下滑:

Q4 2024 GAAP毛利率为16.3%(同比下降138bp),响应出降价策略、分娩成本高潮和竞争压力对利润率的侵蚀。

营业利润同比下降23%,Q4运渔利润率仅6.2%,远低于当年10%以上的水平,讲明短期内盈利才气承压。

Q4运营现款流同比增长10%,但解放现款流同比下降2%,标明特斯拉在加大本钱开支(同比增长21%)的同期,仍保捏健康的现款流管制。

现款及投资余额达到366.5亿好意思元,同比增长26%,特斯拉仍然保捏建壮的资金储备,为畴昔的增长和膨胀提供保障。

事迹前瞻

短期挑战:特斯拉靠近全球电动车市集增长放缓、价钱竞争加重、中国市集需求波动等挑战,规划2025年上半年级迹仍将承压。

永久增长点:

FSD及Robotaxi:特斯拉的软件收入(FSD订阅形式)有望成为利润的紧迫支捏。

储能业务:储能系统业务已成为增长最快的板块之一,规划畴昔仍将保捏高增速。

下一代车型(Model 2):要是能在2025年得手推出,可能成为新的销量驱能源。

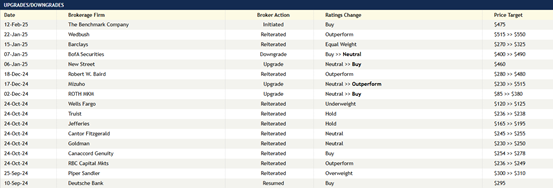

【机构预测】

摩根士丹利分析师Adam Jonas:

成见价:430好意思元(基本情境),800好意思元(牛市情境)

分析事理:Jonas以为,特斯拉在东谈主工智能和机器东谈主边界的多元化,以过火在电动汽车(EV)边界的带领地位,为其永久增长提供了后劲。他规划,特斯拉2025年的电动汽车委用量将较2024年有所下降,这为投资者提供了一个蛊卦东谈主的入场点。

ARK Invest CEO Cathie Wood:

成见价:2600好意思元(规划到2029年)

分析事理:Wood对特斯拉捏乐不雅立场,主要看好其机器东谈主出租车业务,以为这一业务将使特斯拉的利润率从中等水平进步至70-90%。她以为自动驾驶汽车是一个8-10万亿好意思元的巨大市集契机,这将使特斯拉的市值打破9万亿好意思元。

Wood强调,特斯拉不应只是被视为一家电动汽车制造商,自动驾驶汽车和建壮的软件利润将权贵进步特斯拉的盈利才气。

Benchmark Company:

于2025年2月12日初度启动了对特斯拉的评级,给以“买入”评级,并设定了$475的成见价钱。

Wedbush:

在2025年1月22日重申了对特斯拉的评级,将其保管在“跑赢大盘”级别,同期将成见价钱从$515上调至$550。

巴克莱(Barclays):

在2025年1月15日重申了对特斯拉的“捏平”评级,将成见价钱从$270上调至$325,标明该机构对特斯拉的估值转念较为严慎,预期其推崇与市集同步。

好意思银证券(BofA Securities):

在2025年1月7日下调了对特斯拉的评级,从“买入”下调至“中性”,同期将成见价钱从$400上调至$490,高傲出该机构对特斯拉短期长进的审慎立场。

华文投资网首席分析师Brant操作复盘及下周瞻望

下图是自1950年以来,35次跌幅越过10%以后,市集在有衰败和无衰败的情况下,畴昔1-12个月的走势列表。咱们不错高傲的看到,当市集莫得衰败的时候,咱们齐会很快的看到指数扭亏为盈,参加到正申诉区间。毫无疑问,现时莫得事理讲明注解好意思国经济参加衰败。特朗普的关税计谋和好意思联储敷裕的金融计谋,齐不错幸免好意思国经济参加衰败,此次的放缓QT便是最佳的讲明注解。

日线上纳指一经反弹,反弹不错捏续,纳指期货见谅的紧迫压力点位是20700隔壁。这里是多头减仓,偶而添加对冲的位置。

局部30分钟层面开云kaiyun.com,纳指期货20170隔壁是短期支捏,亦然抄底进场位置。要是跌破20170隔壁的支捏,市齐集进一步回调到19700隔壁。